【财经拆局】「双城奇谋」:香港困守「财技灭赤」 vs 新加坡布局「未来之城」 (粤语组制图/粤语组制图)

当香港财政司长陈茂波宣布2028/29年度「经常帐目」才能实现收支平衡时,新加坡已悄然完成其第三代经济转型布局。两座曾并驾齐驱的亚洲金融中心,在后疫情时代的财政政策选择,正将彼此竞争力差距拉大至史无前例距离。

香港的财政困境已无可掩饰:财政储备从2019年的1.16万亿元高位,预计将在2025/26年度「腰斩」至5800亿,仅相当于8个月政府开支,较陈茂波上任时的28个月大幅减少,创回归后新低。更值得警惕的是,若剔除发债与基金回拨等财技操作,2024/25年度实质财政赤字达2800亿,相当于政府总收入超过一半。

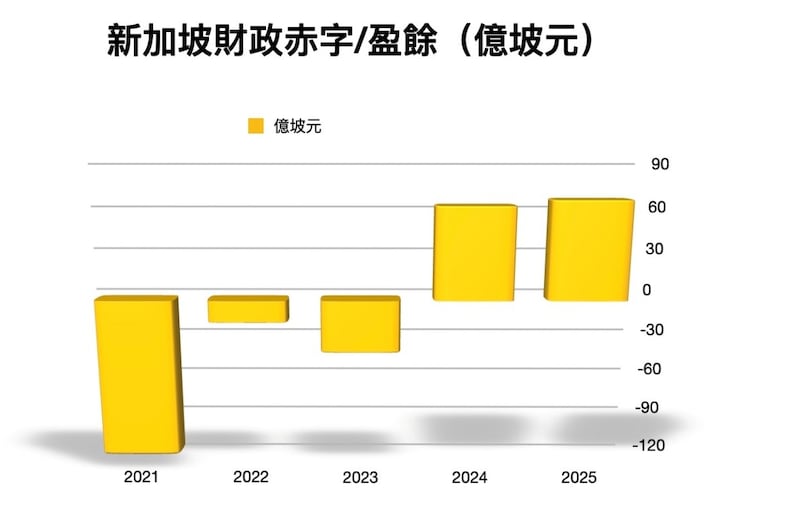

对比新加坡2024年预算案,当地已扭转连续三年合计财赤161亿坡元,(折合约932亿港元,未及港府一年「蚀」得多),更录得64亿坡元(约370亿港元)盈余,并预计2025年财政盈余进一步提升至68亿坡元,同时推出总值107亿坡元的「未来经济配套」,展现出「经济防御+战略进攻」的双轨思维。

从财政储备到赤字危机的十年变局:紧缩疗法VS增长投资

香港的「赤字恐慌症候群」已显现三重危机:税基崩塌导致印花税收入较2018年高峰腰斩,地价收入仅达预算的42%,创廿一年新低;民生挤压效应加剧,薪俸税退税较高峰大减九成半创18年新低,叠加「两元乘车」优惠缩水,离境税急增67%形成跨境消费抑制,使基层生活成本指数突破警戒线;产业空转问题恶化,创科投资占GDP比重维持0.99%,不及新加坡(1.8%)的四成,更远低于深圳(4.2%)的创新投入强度。

新加坡则以「战略赤字」换取竞争力储备,令去年GDP增长加快至4.4%,远高于香港的2.5%,更将投入10亿坡元设立半导体研发中心,开发人工智能及量子计算(是香港预算案公布的六倍),争取产业年增长两成的明确目标。当香港仍然纠结如何发展新质生产力时候,新加坡早已推动制造业占GDP比重回升至21%的十年新高,当中包括高增值的新兴产业如半导体、晶片及生物医药。根据国际货币基金组织(IMF)的数据,新加坡人均GDP已达14.8万美元,位居全球第二,仅次于卢森堡。而香港人均GDP则为4.49万美元,仅为新加坡的三分之一,已跌出全球前十。

评级机构的「红旗警报」- 降级风险正在提升

国际机构的担忧正转化为具体时间表。政府官员尽管称在预算案发表前已与评级机构沟通,但显然评级机构并不「收货」。当中标准普尔指出,港府2024年赤字率估计已达6.2%,今年约在5%水平,政府流动资产占GDP比率按标普估算已由2018年的46%,降至今年约27%,直言支撑香港高评级的因素正逐渐被削弱,降级风险正在提升。另一评级机构穆迪前年年底将香港信贷评级展望由「稳定」下调至「负面」,目前亦确认会维持「负面」评级展望。

另一评级机构惠誉亦指出,《财政预算案》提出的增加收入方案难以带来重大刺激,港府减少支出的速度较预期慢,将继续令本港财政储备减少,导致其信贷结构风险增加。尽管香港政府经常强调政府债务占GDP比重只有12%,远低于新加坡175%,但据惠誉估算,截至3月底止年度,香港政府的整体债务实质占GDP比率为57.5%,当中,大部分为金管局发行的外汇基金票据等用以支持联汇的债券,更关键是香港负债水平将持续上升,未来数年赤字更会高过相同信贷评级的经济体,并继续拖低财政储备金额。

对于港府的灭赤计划,惠誉直言其速度较2024年确认香港「AA-」评级时慢,意味着财政储备跌势会较该行预测快,信贷结构风险正在增加,对外部冲击的抵御能力持续削弱。

相较之下,新加坡税基远较本港宽阔,当地政府三大收入来源依次为企业税、消费税(GST)、个人入息税,金额分别为309亿、206亿、190亿坡元。其中早于1994年开征的消费税,对库房的贡献比个人入息税更高,政府更预计收支最少直至2030年仍会维持平衡。

相较于香港的结构性财赤,新加坡建构的「双重缓冲」机制可写成财政教科书。宪法强制的国家储备金制度要求至少保留50%财政盈余作为战略储备,亦禁止使用借款应付政府日常开支,债券发售所得款项,拨入政府100%拥有的新加坡政府投资公司(GIC)管理的基金,配合淡马锡与GIC管理的超2万亿坡元主权财富组合,形成年均7%回报率的逆周期调节引擎。这种制度设计使其在惠誉「抗冲击能力指数」评量中获得87分高位,较香港的63分显现出显著优势。

由于库房「水浸」,令新加坡可以向居民派钱,每个家庭获派800坡元(约4600港元)全民消费券,还有按人头派钱,每名21岁至59岁公民额外可获600坡元购物券,60岁以上公民更可收到800坡元购物券。这对于香港福利逐步削减的中产及基层家庭,只有无限羡慕。

「最后24个月」的改革窗口关闭前的终极选项

以评级机构提出的警告,显示留给香港则只剩下「最后24个月」的改革窗口,政府尝试透过引入高才通及投资移民打破人才缺口,但成效却屡被质疑:总劳动人口较2018年高峰仍少18万人、高才通签证更被质疑滥用缺乏真正移港人才。至于「豪赌」北部都会区成未来增长引擎,投入以万亿计资金最终是带来增长还是对内地的利益输送,显然仍然存在巨大不明朗。

当香港官员尝试以「财技」区分「经常帐目」及「非经常帐目」,巧立名目计算赤字百分比时,新加坡已建立「国家资产负债表管理」框架,将每1元赤字转化为1.7元的未来收益。香港的「平衡预算困局」使其预算案沦为「数字游戏」-透过发债净额计入综合帐目的财技操作,28/29年表面盈余可能掩盖持续的赤字,但撇开发债赤字仍是深不见底。而新加坡宪法强制的「财政储备资金池」,正将其预算案转变为「竞争力投资计划书」。

两地政策选择折射深层治理思维差异。香港的「帐本平衡术」以牺牲民生福祉追求机械式收支平衡,新加坡则容忍3.7%结构性赤字,将财政资源转化为国家竞争力储备。这种分化在基建投资领域形成致命落差:香港「北部都会区」2万亿投资陷入财政可行性争议之际,新加坡「大南方滨海走廊」已吸引谷歌、辉达等科技巨头建立区域总部。

国际评级机构的数据模型指向残酷结论:香港若不能启动财政思维的根本革新,恐将面临惨痛教训——制度优势的消逝速度,远快于财政储备的消耗速度。当评级机构下次调整评级时,香港失去的可能不仅是AA+的字母符号,更是整座城市的未来选择权。

-颜宝刚(前《有线财经台》台长)

(以上评论纯属作者个人观点,并不代表本台立场。

来源:RFA